Le budget de la commune

Chaque année civile, la commune doit déterminer son budget, qui prévoit les recettes et les dépenses, en accord avec les priorités de la politique municipale, les moyens financiers de la commune et l’obligation d' équilibrer les comptes.

Le budget autorise la commune à percevoir des recettes et à engager des dépenses sous le contrôle du comptable public.

Durant cet exercice sont examinés et entérinés les chiffres des dépenses et recettes de l’année écoulée, et le budget prévisionnel de l’année en cours est établi.

Ce budget est établi sur une prévision sous-estimée des recettes et surestimée des dépenses afin de présenter un budget équilibré : dépenses = recettes.

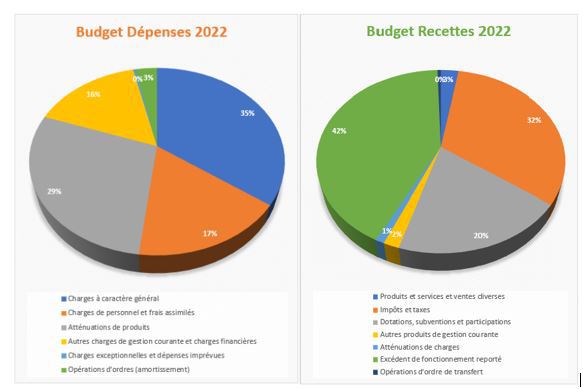

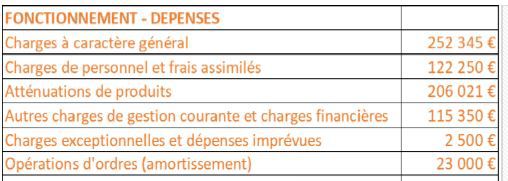

Les dépenses de fonctionnement

Elles sont conditionnées par les besoins de la commune pour assurer son bon fonctionnement au quotidien. Elles regroupent les frais de personnel, l'achat de fournitures diverses, les charges liées à la vie scolaire et à l'action sociale, les subventions versées aux associations, l'entretien des rues, des espaces verts et des bâtiments publics, les intérêts financiers d'emprunt, les amortissements.

Les recettes de fonctionnement

La taxe d'habitation, la taxe sur le foncier bâti et le foncier non bâti, les produits d'exploitation, les dotations de financement versées par l'état

Les dépenses d'investissement

Les remboursements d' emprunt, les acquisitions immobilières, les travaux, les équipements.

Les recettes d' investissement

Les dotations aux amortissements, les subventions, les emprunts, le fonds de compensation sur la taxe à la valeur ajoutée, la taxe d'aménagement.